有調查表示新一代的青年人是不會選擇以高危方法,如「卡冚卡」及向銀行或財務公司借錢,反映受訪青年對防範理財危機的警覺性頗高;不過,他們會有「不刻意計較使費」或「有幾多用幾多」等放任消費態度。有組織建議將「理財教育」納入新高中課程,助青年及早開展財務策劃 ;亦建議家長讓子女參與部分家庭理財決定過程,提供活用知識的機會 。

香港青年協會青年研究中心成立的「青年創研庫」,今天(26日)公布有關「改善青年理財教育」研究報告。在1,034名受訪青年中,近四成(38.2%)表示沒有編定財務預算或詳細記錄開支的習慣;另近半(48.6%)表示曾試過入不敷支情況。儘管如此,超過八成受訪者均認同掌握個人理財能力的重要性(82.8%)。

建議納入新高中課程「其他學習經歷」指定範疇

有關研究於2019年7至8月期間,透過網上問卷方式,訪問本港1,034名就讀高中、大專/大學級別的學生,以及應屆大專/大學畢業生。研究亦訪問了20名青年個案,以及多名熟悉相關議題的專家和學者,了解他們對於青年理財教育的看法。

青年創研庫「教育與創新」組召集人黃家裕指,理財教育並非學校必須涵蓋的常規課程內容,教育工作者因而容易忽略其深遠價值和影響。他建議教育局把理財教育納入為新高中課程「其他學習經歷」的指定範疇之一,藉此鼓勵學校在恆常課程以外,加強學生理財能力的培訓,讓他們及早掌握最基本的理財知識。

家長讓子女參與家庭理財決定以提供活用知識機會

此外,成員林惠業和吳志庭均認為,家長、商界及大專學界等可就推動青年理財教育多走一步。家長可嘗試讓子女參與部分家庭理財決定過程,提供活用知識的機會;而商界則可於產品或服務加入理財教育元素,展現企業社會責任。各大專院校的學生事務處亦可考慮加強教育學生與兼職工作相關的理財知識,裝備學生迎接職場或人生可能面對的財務狀況。

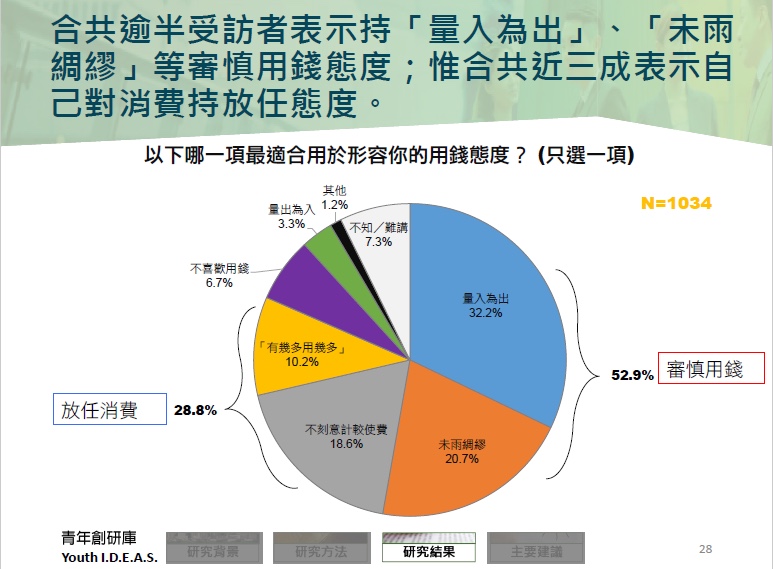

問卷調查顯示,只有極少數受訪學生選擇以高危方法,如「卡冚卡」(4.0%)及向銀行或財務公司借錢(2.0%),以應付入不敷支情況。另分別有六成半和五成半受訪青年不同意「先使未來錢」(67.5%)和代朋友進行借貸(54.5%)。此外,合共逾半受訪者指自己持「量入為出」(32.2%)、「未雨綢繆」(20.7%)的用錢態度;以上各項反映受訪青年對防範理財危機的警覺性頗高。

不過,他們的理財觀念仍有不足之處。合共近三成表示自己持「不刻意計較使費」(18.6%)或「有幾多用幾多」(10.2%)等放任消費態度;亦有受訪專家指部分青年或抱「今朝有酒今朝醉」的心態,缺乏理財動機。

研究報告參考了英國及國內部分地區將理財教育列為必修內容的做法,發現學習頗具成效。有受訪青年個案和學者表示,本港高中階段是推行理財教育的理想時機,不論從教育意義、實用和可行性等,均較其他學習階段優勝。受訪學生亦傾向認同以活動形式學習,如課外活動,以及校外活動如投資比賽、工作實習等。另有受訪個案指理財教育需要擺脫說教形式,以情境活動和體驗式學習為主,效益將更大。

(絲敏/採訪報導、圖片/香港青年協會)