約了吳澤偉在他的辦公室做訪問,他說自己每天早上八時多已在,先處理案頭工作,十時打後開始見客,可見他很懂得安排自己工作時間,找他講授如何教子女理財,應心得不少。

1979年,吳澤偉機緣巧合下,投身保險業,直至10年多前退休。退休後他成立保險顧問公司,不時更出席一些講座,教導別人做些退休前的準備及理財等等。不過教父母如何幫小朋友理財,就不是到退休這個年紀才開始,一定要從小做起。

記者問:「從小即是多少歲開始?」

“ 2、3歲懂性便要教他們。幫他們在生活中實踐,讓他們對消費有一個正確的概念日。 ”

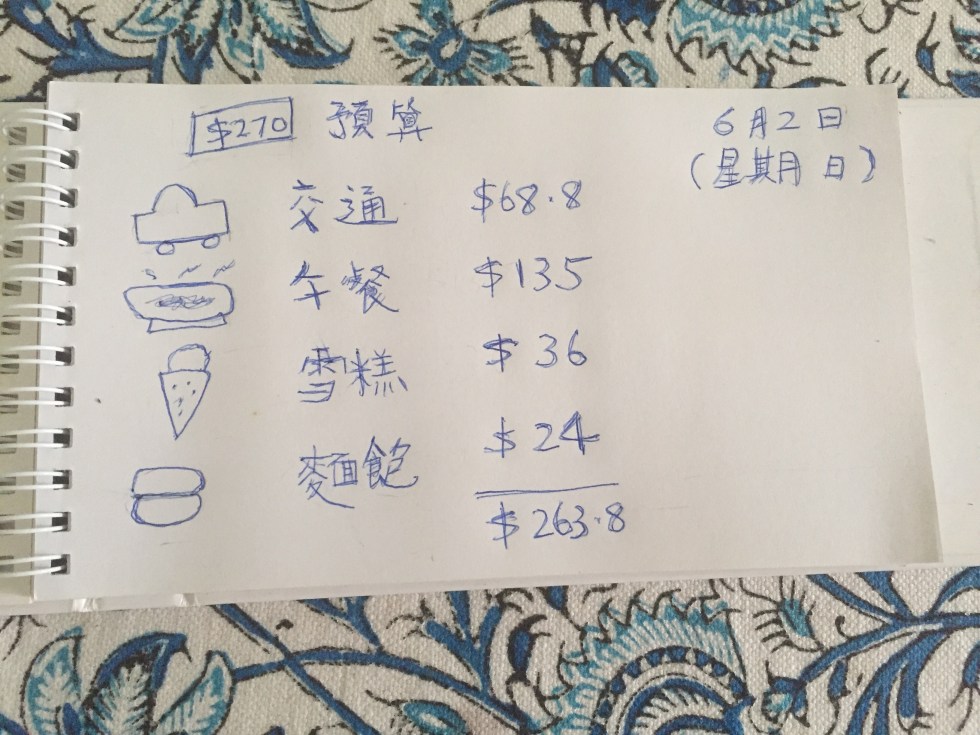

「兩、三歲懂性便要教他們了。可以幫他們在生活中實踐,讓他們對消費有一個正確的概念,將來他們便不會亂花費。」吳澤偉解釋:「當一家人假日出外遊玩時,先跟孩子訂定一個開支預算,在既定的預算中,如何掌握及管理金錢,不至超支,這便是家長身教的責任。

孩子年紀小,不懂得認字及計數,可以用圖畫表示,務求他們了解明白。「所以天時暑熱,一出門口便嚷着搭的士,no way!因為這樣花費已超出預算。父母也要身教,自己也要在金錢的運用上,有一套正確的觀念。如果自己是消費主義的揮霍型,子女耳濡目染,自然對金錢不會着緊。」吳澤偉說來好像容易,但對於一些已定「型」的家長來說,真是頗難實踐。

“ 子女認為金錢來得很容易,不需要付出勞力便擁有,更甚者是養成他們揮霍的性格。 ”

除了「消費主義揮霍型」的家長外,有些是「無限奉獻型」;吳澤偉解釋:「『老竇咁辛苦賺錢,都係為咗你哋』,這類型的父親可能便對子女有求必應,他們索取零用錢時,便沒有限度,只要自己負擔得起,便投其所好。子女便認為金錢來得很容易,不需要付出勞力便擁有,更甚者是養成他們揮霍的性格。

如果子女已不是兩、三歲,怎樣教他們正確的理財觀念?吳澤偉都明白,踏入青少年後,家長才將一套「預算」開支規劃,要求他們遵守,確實是難了一點,當中可能有爭執和對抗,但始終也是個開始,不要讓子女去到無可收拾的地步,才要他們從失敗中吸取教訓。

“ 理財應從孩子做起,從家長身教影響,才是理想的方法。 ”

原來吳澤偉都幫過一些人做重整債務。他解釋,可能過去沒有人教過他們運用金錢要有規劃,在現今消費主義掛帥下,他們可能使「大」了,更甚是向財務公司借貸,於是愈滾愈大,可能真的是「跳樓都唔掂」。這類型是自小養成的性格,可能是「消費主義揮霍」型,或以收藏限量版、名表甚至名牌,以建立自己形象的「建立」型,直到一日囊空如洗,借貸度日。

「當運用金錢去到這一步,這樣只能靠重整債務,甚至可能是病態消費,需要心理輔導。無論如何,理財應從孩子做起,從家長身教影響,才是理想的方法。」記者離開吳澤偉的辦公室也學會不少理財之道。 (絲敏╱採訪報導)